Jika anda sudah membaca artikel https://konsultansolusi.com/2020/04/16/laporan-keuangan-laporan-laba-rugi-jangan-dijadikan-dasar-pengambilan-keputusan-di-era-krisis/

, maka bagian ini menjelaskan alasan kenapa laporan laba rugi itu menyesatkan .

Jika anda belum membaca artikel , silahkan anda baca dahulu untuk memahami alasan laporan laba rugi itu menyesatkan.

Cara menghitung laba rugi sebuah bisnis menurut akuntansi adalah :

Sebuah perusahaan dagang baru memulai bisnis di tahun 2010 dan memilih jualan baju kaos bergambar MInions , kebetulan Minions saat perusahaan dagang ini mulai berjualan lagi menjadi hot item karena film Minions Despicable Me lagi jadi film laris.

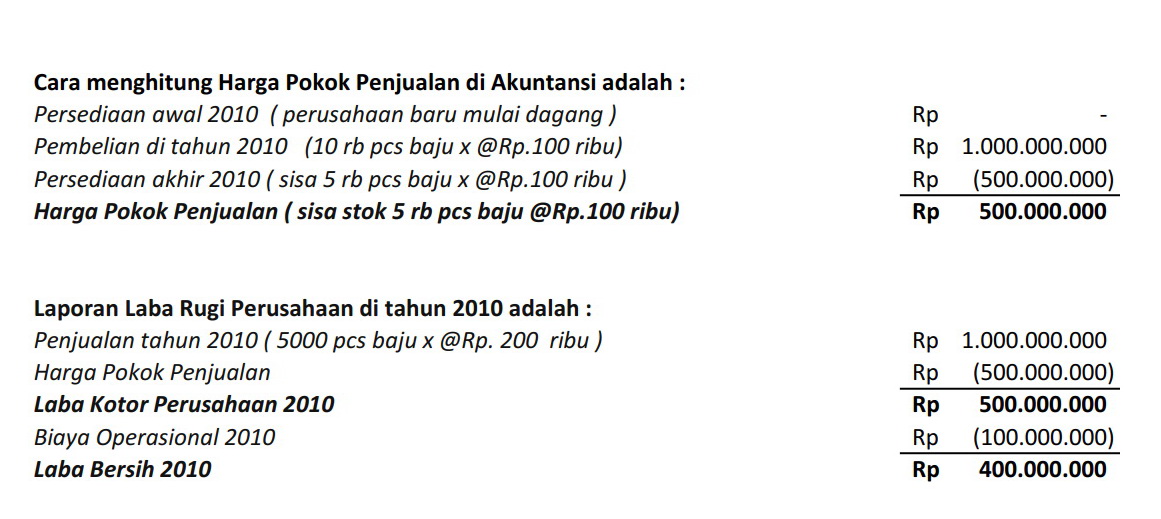

Perusahaan di tahun 2010 membeli 10 ribu pcs baju bergambar Minions dengan harga Rp. 100 ribu per pcs , total pembelian adalah Rp. 1 milyar .

Perusahaan di tahun 2010 berhasil menjual 5 ribu pcs baju bergambar Minions dengan harga 200 ribu per pcs , total penjualan perusahaan Rp. 1 milyar . Dengan modal Rp, 100 ribu per pcs perusahaan bisa menjual dengan harga Rp. 200 rb per pcs , berarti perusahaan untung 100 persen , modal barang dagangan hanya Rp. 500 juta ( 500 pcs x Rp. 100 ribu ) dan mendapatkan untung Rp. 500 juta rupiah .

Anggap perusahaan memiliki biaya operasional total di tahun 2010 sebesar Rp. 100 juta

Cara menghitung Harga Pokok Penjualan di Akuntansi dan Laporan Laba Rugi Perusahaan di tahun 2010 adalah :

Perusahaan sangat gembira , meeting akhir tahun 2010 perusahaan memutuskan membagikan bonus senilai 200 juta ke semua karyawan karena untung besar.

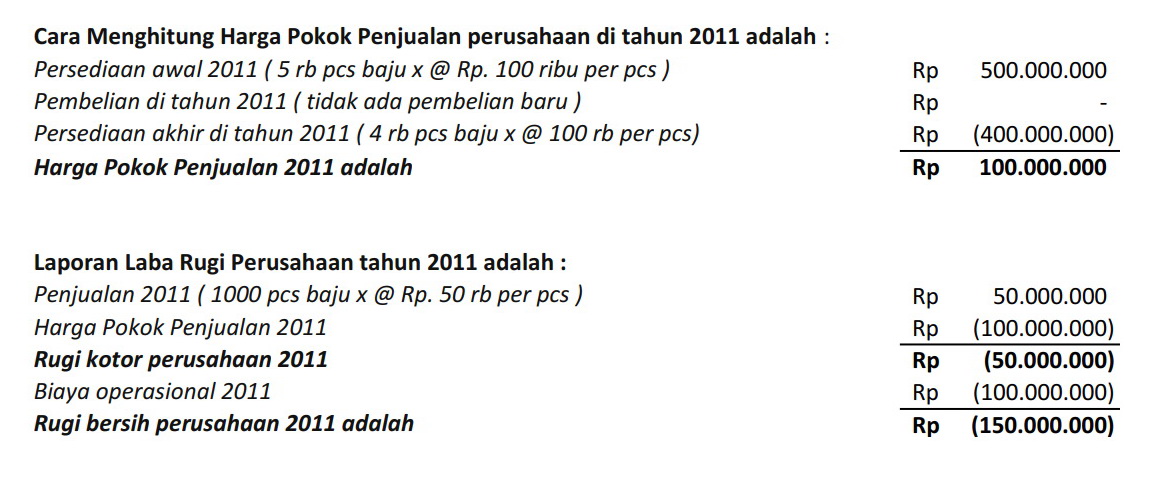

Di tahun 2011 Perusahaan memutuskan tidak membeli stok baru dan memutuskan menghabiskan stok baju kaos Minions tahun 2010. Namun di tahun 2011 Minions tidak menjadi trend lagi sehingga baju kaos bergambar Minions kalau diobral di harga Rp, 50 ribu pun belum tentu laku. Masalahnya Akuntansi memiliki aturan harus mencatat nilai historis pembelian di tahun 2010 sebesar Rp. 100 ribu per pcs baju bergambar Minions dan tidak boleh merubah sesuai harga pasar .

Di tahun 2011 hanya terjual 1000 pcs baju bergambar minions dengan harga 50 ribu per pcs – berarti total penjualan adalah Rp. 50 juta ( 1000 pcs baju x @ Rp. 50 ribu )

Biaya Operasional di tahun 2011 tetap Rp. 100 juta

Cara Menghitung Harga Pokok Penjualan dan Laporan Laba Rugi perusahaan di tahun 2011 adalah :

Padahal rugi perusahaan sebenarnya jauh lebih besar dari Rp. 150 juta karena masih ada 4 ribu pcs baju kaos bergambar minions yang tetap dicatat sebagai barang dagangan alias harga perusahaan di nilai historis pembelian tahun 2010 yakni Rp. 100 ribu per pcs dengan total nilai persediaan di akhir 2011 sebesar Rp. 400 juta padaha secara realita 4 ribu pcs baju kaos bergambar minions yang masih menjadi stok perusahaan di akhir 2011 kalau dicatat berdasarkan nilai pasar yang harga per pcs hanya laku @Rp. 50 ribu per pcs , nilai persediaan realitas perusahaan di akhir 2011 hanya bernilai 200 juta rupiah ( sudah turun 50 persen nilai persediaan perusahaan karena harga pasar ) .

Bayangkan kalau persediaan baju kaos Minions di tahun 2012 kalau dijual hanya laku Rp. 20 ribu per pcs , nilai persediaan perusahaan di awal tahun 2012 sebenarnya hanya bernilai Rp. 80 juta ( 4000 pcs baju x @ Rp. 20 ribu per pcs ) kalau menggunakan nilai realitas harga pasar tahun 2012 . Tetapi di akuntansi perusahaan tercatat masih punya persediaan baju kaos senilai Rp. 400 juta rupiah di tahun 2012 . Berarti perusahaan masih punya harta senilai Rp. 400 juta ( nilai historis beli tahun 2010 @ Rp. 100 ribu per pcs x sisa stok akhir 2011 sebanyak 4000 pcs baju kaos) .

Keren bukan , perusahaan kena ilusi punya aset karena pencatatan akuntansi dan laporan akuntansi padahal realitas perusahaan sudah hampir tidak punya aset.

Masih percayakah anda bahwa laporan keuangan dapat diandalkan untuk pengambilan keputusan ?

Silahkan hubungi kami jika anda ingin diagnosa awal kehandalan laporan keuangan anda sebagai dasar pengambilan keputusan di dalam bisnis anda. Gratis .

https://konsultansolusi.com/hubungi-kami/